银行承兑汇票的签发与兑付,大体包括如下步骤:

1、签订交易合同

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销货方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

2、签发汇票

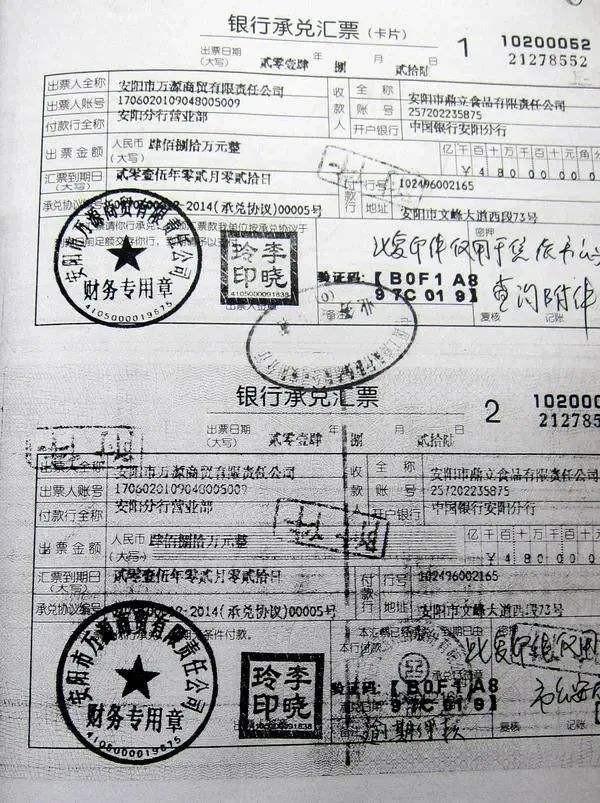

付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

备注:付款单位出纳员在填制银行承兑汇票时,应当逐项填写银行承兑汇票中签发日期,收款人和承兑申请人(即付款单位)的单位全称、账号、开户银行,汇票金额大、小写,汇票到期日等内容,并在银行承兑汇票的联、第二联、第三联的“汇票签发人盖章”处加盖预留银行印签及负责人和经办人印章。

3、汇票承兑

付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一联,其内容主要是汇票的基本内容,汇票经银行承兑后承兑申请人应遵守的基本条款等。待银行审核完毕之后,在银行承兑协议上加盖银行公章或合同章,在银行承兑汇票上加盖汇票专用章,并至少加盖一个经办人私章。

4、支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

填开注意

1.日期填写:

汇票到期日(大写):使用中文大写,例如,2011年03月09日应写作“贰零壹壹年零叁月零玖日”。

到期日不能大于开票日期6个月以上;

出票日期(大写):中文大写日期。

手写的比较少。通常都是用软件打印。

2. 人民币(大写):使用中文大写和数码填写出票金额,大小写必须一致。银行承兑汇票一律按出票金额结算。

大写数码:壹、贰、叁、肆、伍、陆、柒、捌、玖、零。

大写数位:拾、佰、仟、万、亿、元、角、分。

例如,(1)小写金额表示为¥42000000.00,人民币(大写)应当写作“肆仟贰佰万元整”。无角无分的大写末尾应当写整(可简写作“整”),而不能写成零角零分。

(2)¥164003.70在人民币(大写)一栏内写作“壹拾陆万肆仟零叁元柒角整”。此处的整字可以省略,但不能写作零分。

3. 背书:背书是持票人所为的法律行为;背书的主要目的是在于转让票据上的权利。如果不想让收票人转让,可以在背书上打印或填写【不得转让】字样;

4.银行或承兑业务量大的单位或机构的批量填开:

手工填开对于批量的承兑汇票是十分繁重的文字劳动。建议用票据打印软件,但从风险角度来讲,手工填制票据比机打票据更能防伪。

承兑

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权利的一个重要程序,持票人只有在付款人作出承兑后,其付款请求权才能得以确定。

商业汇票的承兑银行,必须具备下列条件:

(一)与出票人具有真实的委托付款关系;

(二)具有支付汇票金额的可靠资金;

(三)内部管理完善,经其法人授权的银行审定。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章,见票后定期付款的汇票,应在承兑时记载付款日期。在实务中,银行承兑汇票的承兑文句(即“承兑”字样)已经印在汇票的正面,如“本汇票已经承兑到期无条件付款”、“本汇票已经承兑,到期日由本行付款”等,无须承兑人另行记载,承兑人只需在承兑人签章处签章并在承兑日期栏填明承兑日期即可。

银行承兑汇票的承兑银行,应按票面金额向出票人收取万分之五的手续费。

付款人承兑商业汇票,不得附有条件。承兑附有条件的,视为拒绝承兑。

银行承兑汇票真伪识别方法:

近两年,银行承兑汇票贴现业务迅猛发展,成为新的工作亮点。但同时市场上假冒、变造、“克隆”承兑汇票也随之涌现,业务临柜人员能否把住审查关,对防范票据风险至关重要。

现从长期工作经验中总结出五种方法:一查,二听,三摸,四比,五照,实用有效。

一查:即通过审查票面的“四性”——清晰性、完整性、准确性、合法性来辨别票据的真伪。

1.清晰性:主要指票据平整洁净,字迹印章清晰可辨,达到“两无”,即:—无污损,指票面无折痕、水迹、油渍或其他污物。—无涂改,指票面各记载要素、签章及背书无涂改痕迹。

2.完整性:主要指票据没有破损且各记载要素及签章齐全,达到“两无”,即:

无残缺,指票据无缺角、撕痕或其他损坏。

无漏项,指票面各记载要素及背书填写完整、各种签章齐全。

3.准确性:主要指票面各记载要素填写正确,签章符合《票据法》的规定,达到“两无”,即:

无错项,指票据的行名、行号、汇票专用章等应准确无误,背书必须连续等。

无笔误,指票据大、小写金额应一致,书写规范,签发及支付日期的填写符合要求(月份要求1,2 月前加零,日期要求1-9 前加零,10,20,30 前加零)

4.合法性:主要指票据能正常流转和受理,达到“两无”即:

无免责,指注有“不得转让”、“质押”、“委托收款”字样的票据不得办理贴现。

无禁令,指票据应不属于被盗、被骗、遗失范围及公检法禁止流通和公示催告范围。

二听:即通过听抖动汇票纸张发出的声响来辨别票据的真伪。

用手抖动汇票,汇票纸张会发出清脆的响声,能明显感到纸张韧性,而假票的纸张手感则软、绵、不清脆,而且票面颜色发暗、发污,个别印刷处字迹模糊。

三摸:即通过触摸汇票号码凹凸感来辨别票据的真伪。

汇票号码正、反面分别为棕黑色和红色的渗透性油墨,用手指触摸时有明显的凹凸感,假票的号码则很少使用渗透性油墨,而且用手指触摸时凹凸感不明显。

四比:即借助票面“四种防伪标志”比较来辨别票据的真伪。

防伪技术包括:

1.纸张防伪:不需借助仪器可看到在汇票表面无规则的分布着色彩纤维;汇票纸张中加入一种化学元素,如用酸、碱性物质进行涂改,汇票则会变色。

2.油墨防伪:汇票正中大写金额线由荧光水溶线组成,如票据被涂改、变造,此处则会发生变化,线条会消失。

3.缩微文字:汇票正面“银行承兑汇票”字样的下划线是由汉语拼音“HUIPIAO”的字样组成;汇票中间是由汉语拼音“HUIPIAO”字样的缩微文字组成的右斜线,横贯整个票面的宽带区域。

4.印刷防伪:(1)汇票右下角的梅花花心内为小写汉语拼音H 的字样。注意H 字母应为空心。

(2)汇票日期栏下方的横线右侧为缺口横线。

(3)汇票出票金额小写栏的“百万”的“百”栏内有小的“汇”字样,字样的竖笔画有断痕。

五照: 即借助鉴别仪的“四个灯”来辨别票据的真伪。

1.放大灯:在放大灯下可观测到汇票正面的印刷纹路清晰连续,且纸张无涂改变色痕迹。同时,还可通过子母放大镜的子镜观测到汇票正面清晰连续的缩微文字。

2.短波灯:在短波灯下可观测到汇票背面的二维标识码在灯下呈淡绿色荧光反应,汇票无规律显示荧光丝,荧光丝可变色。

3.长波灯:在长波灯下可以观测到在汇票表面无规则地分布着荧光纤维;汇票正面大写金额线有红色荧光反应;汇票的左上角印有红色的承兑行行徽,呈现桔红色;汇票字样右侧有暗记,为各行行徽(工行为“ICBC”字样),长波灯下呈淡绿色荧光反应。

4.水印灯:在水印灯下可以观测到汇票内部排列着黑白水印相间的小梅花,以及“HP”字样,一正一倒,一阴一阳的进行排列,位置不固定,定向不定位。