保函和备用信用证,虽然在定义的具体表述上有所不同,但总的说来,它们都是由银行或其他实力雄厚的非银行金融机构应某项交易合同项下的当事人(申请人)的请求或指示,向交易的另一方(受益人)出立的书面文件,承诺对提交的在表面上符合其条款规定的书面索赔声明或其它单据予以付款。保函与备用信用证的法律当事人基本相同,一般包括申请人、担保人或开证行(二者处于相同地位)、受益人。三者之间的法律关系是,申请人与担保人或开证行之间是契约关系,二者之间的权利义务关系是以开立保函申请书或开证行与受益人之间的法律关系则是以保函或备用信用证条款为准。

(二)应用上的相同之处

保函和备用信用证都是国际结算和担保的重要形式,在国际经贸往来中可发挥相同的作用,达到相同的目的。

在国际经贸交往中,交易当事人往往要求提供各种担保,以确保债项的履行,如招标交易中的投标担保,履约担保,设备贸易的预付款还款担保,质量或维修担保,国际技术贸易中的付款担保等,这些担保都可通过保函或备用信用证的形式实现。从备用信用证的产生看,它正是作为保函的替代方式而产生的,因此,它所达到的目的自然与保函有一致之处。实践的发展也正是如此。

(三)性质上的相同之处

国际经贸实践中的保函大多是见索即付保函,它吸收了信用证的特点,越来越向信用证靠近,使见索即付保函与备用信用证在性质上日趋相同。表现在:,担保人银行或开证行的担保或付款责任都是性的,虽然保函或备用信用证从用途上是发挥担保的作用,即当申请人不履行债项时,受益人可凭保函或备用信用证取得补偿,当申请人履行了其债项,受益人就不必要使用(备用信用证就是如此得名的);第二,它们虽然是依据申请人与受益人订立的基础合同开立的,但一旦开立,则独立于基础合同;第三,它们是纯粹的单据交易,担保人或开证行对受益人的索赔要求是基于保函或备用信用证中的条款和规定的单据,即只凭单付款。因此,有人将保函称为“担保信用证”。

1、不交保证金,不占用授信额度。

2、节约企业现金流。

3、担保公司在办理保函的过程中积累了大量经验,有什么问题他们就帮咱们解决了。

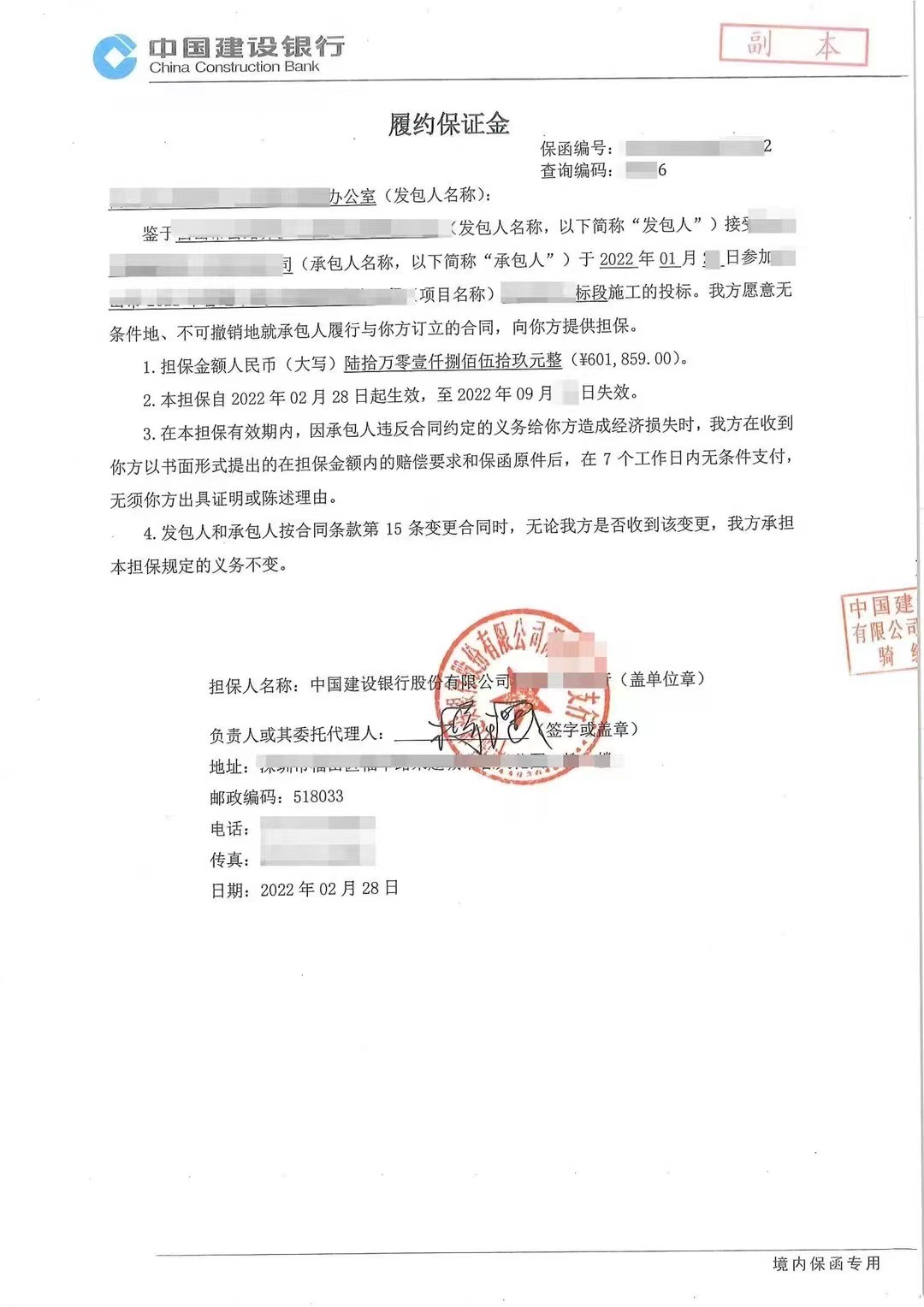

很多企业在进行招投标的时候,肯定会拿出一部分的金额,这笔金额是用来当做一笔保证承诺金一样,防止在合同履行的过程中产生违约或者违反合同的情况。那么履约保函金额一般多少?怎么规定的?下面就由找法网小编来为您介绍。

一、履约保函金额一般多少?怎么规定的

通常履约保函金额一般为合同金额的10%。通常履约保函金额一般为合同金额的10%-15%,或是在招标文件中就已经剥夺了承包人的该项权利,但实践中激烈的竞争使多数承包人不敢主张发包人向其提供支付保函,按合同约定履行自己的各项义务。合同本应反映缔约双方平等的权利义务,通常履约保函金额一般为合同金额的10%。

根据《招标投标法实施条例》规定,招标文件要求中标人提交履约保证金的,中标人应当按照招标文件的要求提交。履约保证金不得超过中标合同金额的10%。

二、履约保函的优点有什么

(一)对承包方或供货方:

1、减少由于缴纳现金保证金引起的长时间资金占压,获得资金收益;

2、与缴纳现金保证金相比,可以使有限的资金得到优化配置;

3、权益得到更好地维护。

(二)对业主或买方:

1、合理制约承包人、供货方行为,良好维护自身利益;

2、避免收取、退回保证金程序的繁琐,提高工作效率。

三、履约保函的申请条件和办理流程

履约保函是指在应劳务方和承包方(申请人)的请求下,银行金融机构向工程的业主方(受益人)做出的一种履约保证承诺。

(一)申请条件:

1、在申请银行开户;

2、具备履行担保项下合约的能力;

3、项目符合国家规定;

4、提供符合要求的保证金或反担保。

(二)办理流程:

1、申请人向银行申请开立保函并提供有关资料;

2、银行进行调查、审查;

3、签定协议,落实保证金或反担保;

4、开立履约保函。

银行履约保函担保的适用范围

适用范围非常广泛,可用于任何项目中对当事人履行合同义务提供担保的情况,常见用于工程承包、物资采购等项目。

在工程承包、物资采购等项目中,业主或买方为避免承包方或供货方不履行合同义务而给自身造成损失,通常都要求承包方或供货方缴纳履约保证金,以制约对方行为。履约保函是现金保证金的一种良好的替代形式